2022/06/03 19:36

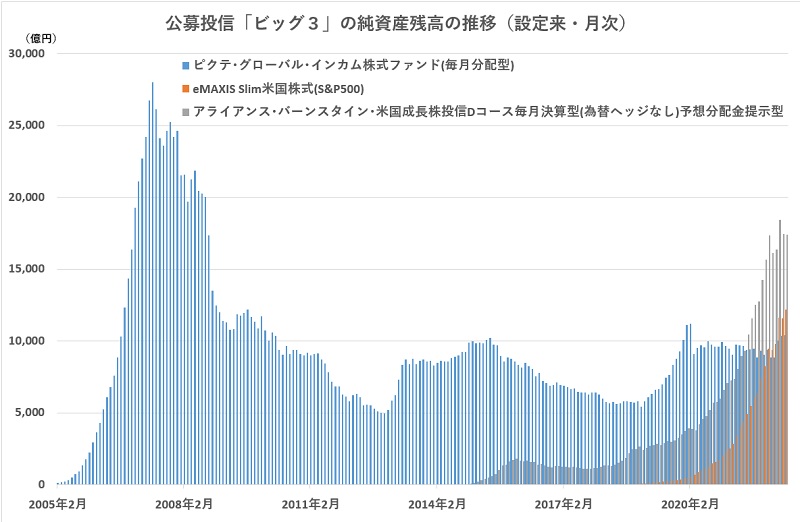

国内最大の公募投信が米国株式のインデックスファンド「eMAXIS Slim 米国株式(S&P500)」に代ろうとしている。現在のところ、米株アクティブファンドの「アライアンス・バーンスタイン・米国成長株投信Dコース」がトップに君臨し、第2位である同ファンドとの残高の差は5000億円ほどあるが、5月には同ファンドに公募投信で最大の700億円超の資金流入があり、トップとの差が縮まってきた。同ファンドの残高拡大を支えているのは、つみたてNISAをはじめとしたネット証券を通じた積立投資での継続的な資金流入と考えられる。かつては、「グロソブ(グローバル・ソブリン・オープン)」や「グロイン(ピクテ・グローバル・インカム株式ファンド)」など市場を席巻する大型ファンドが登場したが、これらは全てアクティブファンドであり、金融機関の窓口を通じた積極的な営業の働きかけの力があった。インデックスファンドは、主として投資家の自発的な行動によって購入されていると考えられ、そのファンドが国内最大を記録するようだと、投信市場が大きな変化を遂げた象徴になると考えられる。

「eMAXIS Slim 米国株式(S&P500)」の設定は、2018年7月3日だった。設定後に残高が1000億円を超えるまでには、約2年の歳月を必要としたが、残高が1000億円を超えてからは、目覚ましい成長を遂げた。実際に、2019年12月末時点の残高は444億円にすぎなかったが、20年12月末には2289億円、21年12月末には9488億円に成長し、22年5月末には1兆2209億円になった。1年間で残高が4倍〜5倍というスピードで拡大しており、21年12月末時点の残高が1年間で2倍にでも成長すれば、22年12月末には2兆円に迫る残高に膨らんで、現在のトップである「アライアンス・バーンスタイン・米国成長株投信Dコース」の残高である1兆7390億円を抜いてしまう可能性がある。

もちろん、「アライアンス・バーンスタイン・米国成長株投信Dコース」も残高が成長しているファンドといえ、19年12月末時点で3736億円だった残高が、20年12月末には7082億円、21年12月末には1兆7368億円に成長した。ただ、22年3月末に1兆8416億円まで残高を伸ばした後は、足踏み状態になっている。

そもそも「アライアンス・バーンスタイン・米国成長株投信Dコース」のようなアクティブファンドが市場で人気を得るには、「なぜ、このファンドが他と比べて魅力があるのか?」ということについて、しっかりとした理由が知られる必要がある。アクティブファンドは、運用方針や運用体制が、それぞれに異なり、個々の運用会社が創意工夫してインデックスファンドを凌駕するパフォーマンスを実現しようと努力している。「アライアンス・バーンスタイン社の運用力がいかに優れているか」、そして、同社が運用する数あるアクティブファンドの中で、「今投資するのであれば、『米国成長株投信』がいかに魅力的であるのか」について、納得のいく説明が必要だ。その説明を担っていたのが、投信を取り扱う金融機関の営業員(投信販売担当者)だ。情熱を込めて、同ファンドのすばらしさを力説する営業員が多くいたからこそ、同ファンドは、残高が1兆7000億円を超える巨大なファンドに成長した。

残高1兆円を超えるファンドは、現存する公募投信4347本(22年6月2日現在、DC専用・SMA専用除く、ETF除く)のうち、わずかに3本だ。全体の比率は0.069%という希少な存在といえる。その1兆円越えを実現したファンドは、2000年2月に設定され、当初募集で1兆円規模の資金を集め、初の1兆円ファンドとして歴史を作った「ノムラ日本株戦略ファンド(愛称:Big Project−N)」をはじめ、2008年7月に残高が5兆7000億円規模に膨らんだ史上最高残高のファンド「グロソブ(グローバル・ソブリン・オープン<毎月決算型>)」、そして、現在も1兆円超えの残高を誇る「グロイン(ピクテ・グローバル・インカム株式ファンド<毎月分配型>)」など10本を超えるファンドがあるが、それらは全てアクティブファンドだった。 投信販売員がその魅力を訴えて、多くの投資家に運用方針等の説明を行ったことによって巨額の残高を得るに至った。

それら巨大なアクティブファンドに共通するのは、大きな規模のファンドに育った後で、徐々に人気が離散して残高も減少していくということだ。極端な事例ではファンドの設定当初に残高のピークを迎え、その後、残高がジリ貧になってしまうファンドもあった。投信販売員の力によって残高を獲得したファンドの場合、継続的に営業員がそのファンドの推奨を行うわけではないという限界がある。毎月多くのファンドが新規設定され、また、市場環境も変化するため、その時々で営業員が注力するファンドは変化している。

このような過去の1兆円ファンドと異なり、「eMAXIS Slim 米国株式(S&P500)」は、営業員の手をほとんど介さずに残高が積み上がってきた初めてのケースといえる。そもそも同ファンドは、「業界最低水準の信託報酬率」を標ぼうしており、販売手数料はゼロであり、運用報酬として継続的に徴収される信託報酬率は税込み年0.10%という低水準になっている。販売会社に入る手数料は0.034%だ。1億円販売しても販売会社に入るのは1年間で3万4000円でしかない。その中から営業員に支払えるコミッション(成果報酬)は出てこないだろう。営業員を介在させる余地がない商品性になっている。それでも、残高が1兆円を超え、なおも非常に強い勢いで残高が拡大している。

このような自律して残高が拡大し続けるファンドが登場したことは、投信市場が一般に広く利用されるようになってきたことの証といえる。2018年1月から、同ファンドなどインデックスファンドを主要な投資対象に位置付けた「つみたてNISA」がスタートし、500万人を超える口座開設を実現した効果も大きい。インデックスファンドで残高1兆円を超えたのは同ファンド1本であるが、既に残高が5700億円を超えた「SBI・V・S&P500インデックス・ファンド(愛称:SBI・V・S&P500)」など、残高が急増しているインデックスファンドがある。本当の意味で、投信が定着したと判断できるのは、複数のインデックスファンドが1兆円を超えるなど、多くの人が利用するインデックスファンドが広がっていくことが必要だ。今後の推移を見守りたい。(グラフは、国内公募投信で残高が大きな3ファンドの純資産総額の推移)

からの記事と詳細 ( 投信市場の大転換の予兆か? インデックスファンドが国内最大ファンドになる日 - モーニングスター )

https://ift.tt/27NMU08

No comments:

Post a Comment