2022/12/23 15:21

代表的な株式インデックスファンドで「日本」と「新興国」の劣後が目立つ、「米国」への偏重から分散も検討

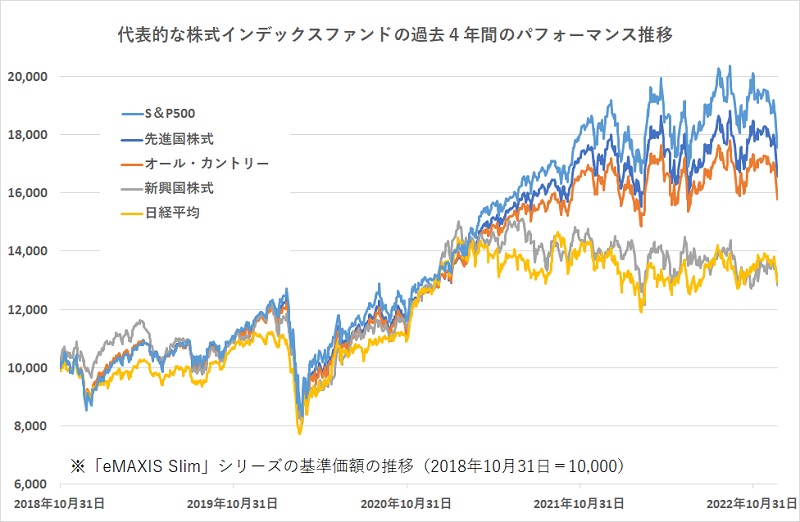

2022年は、年初から米国の利上げへの警戒感で株式市場が軟調にスタートし、2月にはロシアがウクライナに侵攻するという想定外のショックが走るという波乱の幕開けだった。その後、3月に米国が利上げを実施するが、12月までは政策決定会合のたびに利上げを繰り返したため、1年を通じて債券市場は低迷し、また、利上げによる景気圧迫懸念によって株式市場も低調な状態が継続した。市場では、米国の政策金利が4%を超えたことに着目し、従来のゼロ金利時代とは大きく異なった市場が今後は展開されるという見方が強まっている。ここ数年の株式市場の動きを主要インデックスファンドで確認し、今後の展望を考えてみたい。

2018年10月から主要な株式インデックスである「MSCIコクサイ・インデックス」(日本を除く新興国株式)、「MSCIオール・カントリー・ワールド・インデックス」(新興国を含む全世界株式)、「MSCIエマージング・マーケット・インデックス」(新興国株式)と、米国「S&P500」、日本の「日経平均株価」という5本のインデックスに連動する「eMAXIS Slim」シリーズのインデックスファンドの基準価額の値動きを振り返った。そうすると、2018年10月から2019年4月までは新興国株式インデックスがアウトパフォームし、日本株式インデックスが相対的に弱いということもあるが、「先進国株式」、「全世界株式」、「米国株式」については、2020年3月の「コロナ・ショック」で大きく落ち込むまでは、ほぼ同じような動きをしていたことが確認できる。

そして、2020年3月の下落を機に、「米国株式」の優位性が明瞭になる。これは、コロナ禍によって行動制限が徹底される中、オンラインでのショッピングをはじめ、ミーティングや学習、診療などが自宅に居ながらできるようなデジタルサービスが一気に普及していったためだと考えられる。これらデジタルサービスの主役は、アマゾン、ズームなどの企業であり、それらを支えるインフラとしてのスマートフォンを提供するアップルやデジタルインフラを担うグーグル、マイクロソフトなど、いわゆる「GAFAM」が世界市場で活躍することを後押しすることにつながった。その状況は2021年12月末まで続いた。2022年になると米国株式は下落に転じた。国内ファンドでは急激な円安・ドル高の影響によってファンドの基準価額は押し上げられたものの、それは、先進国株式や全世界株式などにも同じ効果を及ぼした。米国株式だけが頭抜けて上昇することは、もはやなかった。

一方で、2022年になると「日本株式」と「新興国株式」の低迷が際立った。「日本株式」は、22年12月21日までに前年末比マイナス6.64%、また、「新興国株式」もマイナス8.29%になっている。「米国株式」をはじめ、「先進国株式」、「全世界株式」ともに、マイナス7%前後であるため、主要株式インデックスファンドは、年間パフォーマンスがそろってマイナスになった。ただ、2021年は1年間で「米国株式」が44.52%、「先進国株式」が38.35%、「全世界株式」が32.71%と大きく値上がりしたものの、「日本株式」は6.36%、「新興国株式」は8.69%とパフォーマンスが低かったために、「日本株式」と「新興国株式」にとって2022年のマイナスは2021年のプラスを打ち消すほどのインパクトがあった。

このように過去4年間の推移を振り返ってみると、「米国株式」の上昇にけん引されて上昇した「先進国株式」や「全世界株式」に対して、「日本株式」や「新興国株式」の低迷ぶりが目立つ。「日本株式」は「失われた30年」といわれるほど長く続いたデフレ経済のもとで、企業や社会が成長することをあきらめてしまったような状態になっていたといえるだろう。世界の中央銀行が利上げに踏み切る中で、日銀のみが頑なにゼロ金利などの金融緩和策を取り続けてきたのも、経済活動の活発化につながる動きを感知できなかったためだろう。また、「新興国株式」については、時価総額比率で最大の35%超を占める中国が「ゼロ・コロナ」を目指して経済活動を制限する政策を継続した影響が大きい。中国の停滞は、台湾、インド、韓国といった近隣諸国の経済活動にも影響を及ぼしている。この上位4カ国で指数の時価総額の74%を占める。

2023年は、2021年から2年連続で低迷した「日本株式」や「新興国株式」の復調が期待されるのだろうか? 「日本株式」については、2022年の世界的なモノ不足によるインフレにおいて、日本国内で製品の値上げを実施し、それが消費者にも受け入れられたという経験を通じて、デフレ経済からの脱却に大きく前進したという見方がされている。長らく抑えられてきた賃金についても、インフレに苦しむ家計をサポートするために大幅に引き上げようという機運も出てきた。デフレからの脱却が明確な動きになれば、日本経済の活力も復調するだろう。また、「新興国株式」についても、中国が「ゼロ・コロナ」政策の修正に動き、経済再開への動きに転じようとしている。さらに、中国に並ぶ経済大国としてインドの成長も力強いものになっている。

もちろん、年末に金融政策の変更を行った日銀が、今後、総裁の交代を経て、利上げに動くようなことになるかもしれない。そうなれば、2022年の米国株式市場で起こったような利上げによる景気押し下げ効果を懸念した株式市場の調整という事態に陥る可能性もでてくる。中国にしても「ゼロ・コロナ」政策の見直しをしている最中に、再びコロナ感染者が拡大している。経済再開への道筋を確かなものにできるかどうかは、これからの状況を見極める必要がある。それでも、米国が急速な利上げの影響を受けて今後、経済が鈍化する方向にあることは間違いなく、「米国株式」に強気にはなりにくい。インフレが落ち着いてくれば、行き過ぎた利上げの修正などの動きも期待されるが、そのような「米国株式」に追い風となるような状況は23年の後半以降とみられている。これまでの米国株主導の展開で、運用資産が米国株偏重になった投資家は、「日本株式」や「新興国株式」などへの分散投資を検討してはどうだろう。(グラフは、代表的な株式インデックスファンドの過去4年間の推移)

からの記事と詳細 ( 代表的な株式インデックスファンドで「日本」と「新興国」の劣後 ... - モーニングスター )

https://ift.tt/VpWeRmi

No comments:

Post a Comment